賃貸物件を借りる際に必ず行われる賃貸の入居審査。

賃貸の入居審査では借金があっても審査に通過することができる不動産会社が多いです。

しかし、例えば結婚を前提に同棲をするカップルで、

「借金があることを彼女にバレたくない…」

とお考えになられている方もいらっしゃるのではないでしょうか?

今回は賃貸不動産会社に勤める筆者が、

賃貸審査で同居者に借金がバレることはあるのか

について詳しく解説をしていきます。

借金があることをバレたくないというあなたは是非最後までお読みいただけますと幸いです。

\初期費用0円でお引っ越し!/

[smooth社PR]

賃貸の入居審査で同居者に借金がバレることはある?

まずはさっそく結論です。

賃貸の入居審査で借金がバレてしまうことはほとんどありません。

その理由は、

多くの賃貸審査では借金の有無を問われることがないからです。

また、仮に借金が原因で審査に落ちてしまったとしても、

賃貸の入居審査では審査に落ちた理由が明示されることはありません。

ですので賃貸の入居審査で同居者に借金がバレる可能性はかなり低いと言えます。

賃貸の入居審査で借金がバレてしまうケース

上記のように賃貸の入居審査で借金がバレてしまうことがほとんどありませんが、借金がバレてしまうケースとしては、

入居申込書に借入金を記載する欄があり記載をして同居者に見られてしまった時

が考えられます。

ただ、このケースも借入金の欄を空白(もしくは無しと記入)で提出して、不動産会社を退店してから電話で担当の営業マンに借入金があることを告げるなどの対処が可能です。

どうしても借金があることをバレたくなければ、不動産会社に来店する前から担当の営業マンに同居者に借金があることをバレたくないと相談し、協力してもらうことが一番です。

入居者側がバレることはまずない

若干話がそれてしまいますが、契約者ではない入居者側に借金がある場合、契約者に借金がバレることはまずありません。

家賃の支払い能力を見られるのはあくまで契約者であり、審査の対象となるのは契約者の情報だけとなるためです。

稀に世帯年収の確認として入居者の収入を確認されるケースはあっても、入居者の借金の有無や滞納歴などの個人信用情報を確認されることはありません。

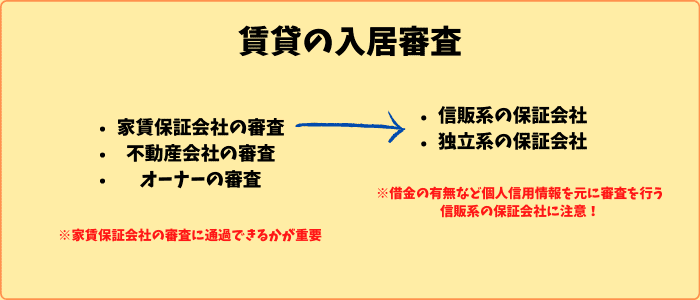

借金がある方の賃貸審査は信販系の保証会社に注意

賃貸の入居審査は、

- 家賃保証会社

- 不動産会社

- オーナー

上記の3カ所で審査が行われることが多いです。

賃貸契約へ進むには3カ所それぞれで審査に通過しなければいけませんが、近年では、

家賃保証会社の審査OK=不動産会社・オーナー審査もOK

とする不動産会社やオーナーが多いです。

家賃保証会社は契約者が家賃を滞納してしまった時に家賃を立て替えてくれる会社ですので、家賃保証会社の審査に通れば「家賃の保証ができる」ためです。

つまり近年の入居審査は、

家賃保証会社の審査に通過できるかどうか

が非常に重要になっていきます。

家賃保証会社には大きく分けると、

- 信販系の保証会社

- 独立系の保証会社

の2つに分けることができます。

このうちの信販系の保証会社では、

- 借金の有無

- クレジットカードの滞納歴

- 携帯代の滞納歴

- 自己破産歴

など…個人信用情報を元に審査を行う保証会社となります。

借金がある方の場合でも、滞りなくしっかりと返済していれば審査に落ちてしまう事は少ないようですが、借金があることが有利に働くことはないでしょう。

また、仮に借金が理由で審査に落ちてしまったとしても、審査に落ちた理由が明示されることはありませんので、借金があることがバレることはないはずです。

しかし、多少知識がある方や勘のいい同居者の場合、

「信販系の保証会社に落ちる=個人信用情報にキズがある」

と疑われてしまう可能性はあります。

<関連記事>

【入居審査落ち確定!?】クレジットカードの滞納と賃貸審査の関係

\初期費用0円でお引っ越し!/

[smooth社PR]

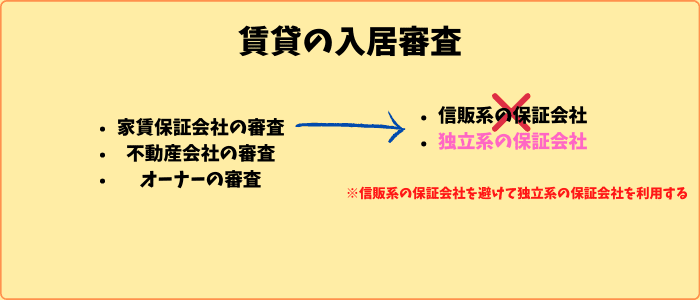

賃貸審査によって借金があることを疑われたくなければ信販系の保証会社を避ける

そのため賃貸の入居審査で借金があることや個人信用情報にキズがあることがバレたくない場合は、信販系の保証会社を利用する物件を避けることが一番です。

信販系の保証会社を挙げますと、

- オリコフォレントインシュア

- 株式会社アプラス

- 株式会社セゾン

- 株式会社ライフ

- 株式会社ジャックス

- 株式会社エポスカード

- 株式会社セディナ

上記のような保証会社があります。

しかし一般の方でどの物件が上記のような信販系の保証会社を利用する物件であるかは分かりません。

ですので、担当となる営業マンに事前に信販系の保証会社ではない物件を紹介してもらうなど対処しておくと良いです。

独立系の保証会社は審査基準がゆるい

信販系の保証会社ではない独立系の保証会社では、

個人信用情報を確認されることはありません。

ですので、どれだけ多額の借金をしていようが、自己破産歴があろうが一切入居審査に悪影響を及ぼしません。

このように独立系の保証会社は個人信用情報を確認されないので、信販系の保証会社よりも審査がゆるいことが一般的です。

はじめから独立系の保証会社の審査となる物件を選択することで、

一発でスムーズに入居審査に通過できる可能性が高くなります。

入居審査に一発で通過できれば、借金があることや個人信用情報にキズがあることを疑われずに賃貸契約から入居まで進めることができるでしょう。

<関連記事>

【家賃保証会社】審査が甘い会社・厳しい会社はどこ?10社紹介!

入居審査に通過する可能性を高めるために

信販系の保証会社を避けて独立系の保証会社を選択することで審査に落ちるリスクを大きく減らすことができます。

さらに下記の点にも気を付けることで入居審査に通過する可能性を高めることができます。

- 収入に適した家賃の物件を選択

- 過去に家賃滞納歴やトラブルがある不動産会社や保証会社を避ける

- 言葉づかいや態度、身なりに気を付ける

それぞれ解説していきます。

収入に適した家賃の物件を選択

収入に適した家賃を選択することで審査に通過できる可能性が高くなります。

選択する家賃は月収の1/3以下の物件とすることで収入面において審査に落ちてしまうことはないでしょう。

また、収入に適した家賃額に関しては下記の記事も参考にご覧ください。

<関連記事>

過去に家賃滞納歴やトラブルがある不動産会社や保証会社を避ける

過去に家賃滞納歴やトラブル歴がある不動産会社や保証会社の物件は審査に落ちてしまう可能性が高いです。

過去にトラブルを起こしてしまった不動産会社は避けるべきと言えます。

言葉づかいや態度、身なりに気を付ける

言葉づかいや態度、身なりが悪いと「入居後にトラブルを起こす人物」と判断されて入居審査に落ちてしまう可能性があります。

不動産会社や担当の営業マンに対しては言葉づかいや態度に気を付けることも、賃貸の入居審査では大事なことです。

まとめ

今回は賃貸審査で同居者に借金がバレることはあるのかについて詳しく解説をしました。

賃貸審査で同居者に借金がバレてしまうケースは実際のところ少ないと言えます。

さらに信販系の保証会社を利用する不動産会社の物件を避けることで借金がバレてしまう可能性を低くすることができるでしょう。

また、担当する営業マンに協力してもらうことも非常に重要となります。

担当の営業マンに正直に打ち明けることでスムーズに賃貸審査を通過することができるはずです。

最後までお読みいただきありがとうございました。

あなたが無事に入居審査に通過して良いお引越しができること祈っています。